Réunion Publique du 05 février 2013

Mon intervention :

La

situation au 31/12/2007

A

cette date la dette figurant dans les comptes de la

commune

s'élevait à : 18 286 279,72 €

Soit

2 464 €

par habitant à rapprocher de la moyenne des villes

de même importance : 872 €.

Mais

un endettement n'est rien si le potentiel fiscal est en

rapport,

malheureusement le potentiel fiscal villeneuvois

culmine

à 497 € par habitant à rapprocher de la moyenne

des

villes de même importance : 798 €

Soit

si je résume

Endettement

de 2,82 fois supérieur à moyenne de la strate

ainsi

qu'un potentiel fiscal de seulement 62% cette même

moyenne.

En

outre, les Villeneuvois bénéficient de taux d'imposition

communaux

parmi les plus hauts du département, la marge

de

manoeuvre en matière d'imposition est par conséquent

fort

restreinte.

A

ce stade de l'analyse la situation financière de la

commune

semble à tout le moins préoccupante.

Analysons

maintenant la composition de la dette :

Elle

comprend notamment :

49,22%

de produits structurés communément appelés

«

crédits toxiques » : 8 998 323,41 €

12,65%

d'emprunts en Francs Suisse, soumis à écart de

change

: 2 312 794,44 €

Donc

cette dette est composée de 61,87% de produits à

risque,

soit 11 311 117,85 €

tous

souscrits auprès de Dexia crédit local.

Si

nous nous recentrons sur les seuls prêts structurés qui se

sont

révélés toxiques, nous constatons qu'ils trouvent leur

origine

dans la dernière des renégociations d'avant élection

et

qu'ils ont été validés par le conseil municipal du 20 mars

2007.

Validés

par le conseil municipal mais en quels termes ?

je

cite :

«Conseil

Municipal du 20 mars 2007 :

Dexia

Crédit Local – Réaménagement partiel encours de

dette

:

L'organisme

bancaire « Dexia Crédit local » nous propose

de

procéder à un réaménagement partiel de l'encours de la

dette

communale.

Cette

proposition porte sur cinq prêts :

a.

1 (prêt) de 4 141 213 euros (capital restant dû) souscrit en

2003

(comprendre dont la dernière renégociation date de

2003)

b.

4 (prêts) représentant au global 4 857 110 euros.

La

proposition porte bien sûr sur un taux moindre à celui

conclu

au départ, mais elle prévoit un maintien de la durée

résiduelle

d'amortissement et ce, sans indemnité

compensatrice.

En

fait s'agissant du premier (prêt) cité nous passons d'un

taux

de 4,64% à 3,95% et par incidence un gain budgétaire

en

2007 de 119 955 euros.

Pour

les 4 autres, nous passons d'un taux moyen de 4,30% à

3,95%

soit un gain budgétaire en 2007 de 51 087 euros et

119

692 euros en 2008.

Sachez

aussi pour information que les gains globaux qui

seront

constatés en fin d'amortissement des prêts

réaménagés

sont estimés à 443 000 euros.»

Voilà,

dans son intégralité, l'exposé qui a précédé le vote

sensé

donner mandat au Maire à conclure.

Mais

comment voter contre une baisse de taux et un gain

global

en fin d'amortissement !

Nous

passerons

-

Sur

l'affirmation de maintien de la durée résiduelle qui pour

certains

prêts est allongée de 15 ans,

-

Sur

les gains budgétaires annoncés qui résultent en grande

partie

de simples reports d'échéances.

-

Sur

une absence affirmée d'indemnités compensatrices qui

ont

été, en réalité, intégrées dans les taux de départ et le

coefficient

multiplicateur.

-

Sur

l'oubli de signaler une facturation d'une indemnité dite

de

montage.

Pour bénéficier de ces avantageux montages

financiers,

réservés à des collectivités privilégiées

cela

à un coût... de 4000 €.

Nous

passerons donc, pour nous concentrer sur les gains

globaux

annoncés pour : 443 000 euros.

En

l'absence de toute autre indication l'annonce même de

ces

gains, conforte l'idée qu'il ne peut s'agir ici que

d'emprunts

à taux fixes ou, à tout le moins, d'emprunts dont

les

taux, connus sur la totalité de la durée du contrat

permettent

de les calculer..

Cette

présentation qui occulte toute notion de risque me

semble

révélatrice de la compréhension, j'entends par là de

la

non-compréhension, de la réalité de ces emprunts par la

(ou

les) personne(s) en charge de la renégociation pour le

compte

de la commune.

Par

contre la délibération transmise en préfecture – dont la

rédaction

a été confiée à Dexia – précise :

«Le

Conseil Municipal après avoir pris connaissance de

l'offre

établie par Dexia Crédit Local, et après avoir délibéré

décide

à l'unanimité :

La

commune de Villeneuve les Maguelone contracte,

auprès

de Dexia Crédit Local deux contrats de prêts

dénommés:

«Taux Fixe FIX GBP FLEXI»

et

«Taux Fixe DUAL

FIX EUR/CHF Flexi».

Suivent

la désignation des nouveaux prêts ainsi que leurs

caractéristiques

dont je vous ferai grâce.

Bien

que l'on puisse relever dans la dénomination

commerciale

les mots « Taux Fixe » qui sont de nature à

entretenir

la confusion, ces prêts apparaissent enfin tels

qu'ils

ont toujours été : des crédits structurés.

Vous

voilà maintenant éclairés sur les circonstances qui ont

amené

la commune de Villeneuve les Maguelone à

contracter

9 millions d'euros d'emprunts structurés.

Pour

être complet je me dois d'évoquer une certaine

conférence

de presse du 25 février 2011 par laquelle

certains

élus ou anciens élus emmenés par M. Bonnafous

affirmaient

:

«

les conseillers savaient la nature structurée de ces

emprunts,

personne ne peut dire le contraire. Et on

assume

»

Je

ferai remarquer que mes propos n'affirment pas le

contraire.

Ils

se limitent à lire le procès verbal du conseil municipal et

à

constater qu'à sa lecture rien n'amène à penser à des prêts

structurés.

Comme

je n'ai aucune raison de penser que ce procès verbal

ne

soit pas le réel reflet du conseil municipal, j'en viens à douter

que les Conseillers Municipaux se soient exprimés sur les réelles

conditions financières des nouveaux emprunts.

Mais

revenons en aux prêts souscrits.

Ils

sont composés de 3 phases

- Une

première phase de 3 ans en taux fixe la seule évoquée

dans

le procès verbal..

- Puis

d'une phase structurée de 17 ans assise

pour

le 1er sur le rapport de change euro/franc suisse

pour

le 2ème sur des rapports de taux zone euro/livre anglaise

- Et

une 3ème phase anecdotique en fin de contrat de 2 ans à

taux

fixe.

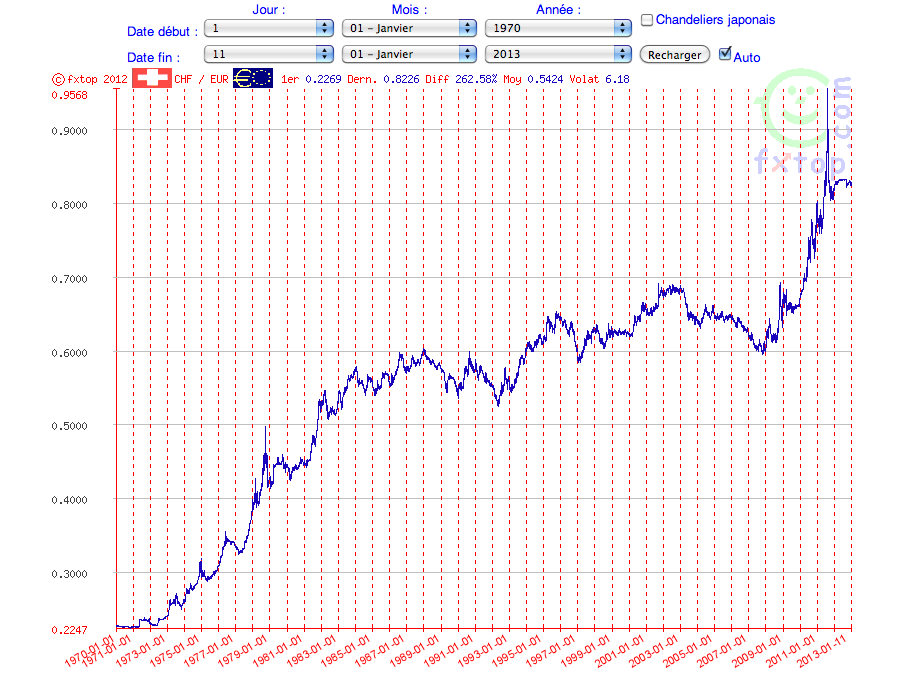

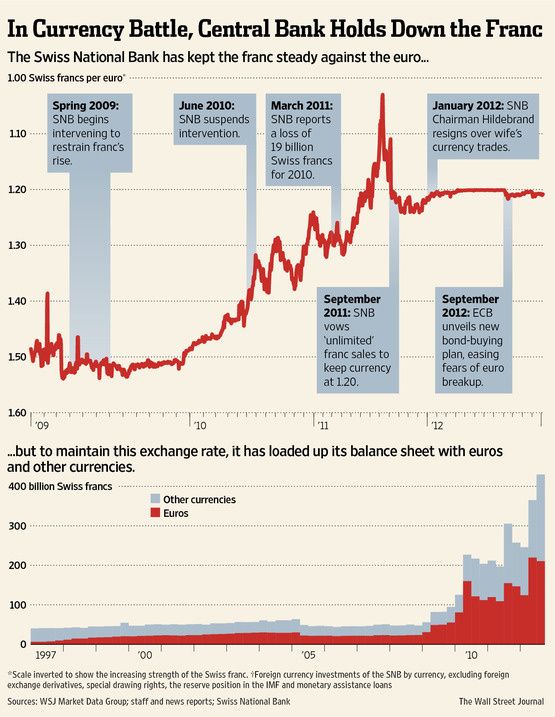

Prenons

l'exemple de l'emprunt assis sur le rapport Euro/

franc

suisse

Le

contrat de prêt, pour la phase structurée, détermine

- Une

date, le 11 mai, pour constater le rapport de change.

- Et

un seuil, 1,44, en deçà duquel le taux varie dans notre cas sans

qu'un plafond n'ait été déterminé.

Un

exemple, certes extrême mais réel :

si

un 11 mai voyait se reproduire le rapport de change du 10

Août

2011, le taux annuel de l'emprunt serait de 23,84%

A

ce jour, le gouvernement helvétique ayant décidé de

soutenir

l'Euro et de ne pas accepter que la barre des 1,20

soit

franchie, le taux, si cette position est tenue, ne devrait

pas

excéder 13,93%.

La

simple application de ce taux, 13,93% se traduirait

mathématiquement

par une augmentation de notre fiscalité

communale

de 7 à 8%. Je vous laisse calculer la hausse induite par un taux

d’intérêt de 23,84%.

Le

tableau étant brossé qu'en a t-il été de notre action

Elus

en 2008, nous avons fait réaliser un audit des comptes

de

la commune.

La

dangerosité de ce type d'emprunt nous ayant été révélée,

nous

avons interrogé Dexia.

La

réponse que nous avons obtenue était que pour l'heure,

en

2008, les risques n'étaient pas avérés, qu'il n'était pas

dans

l'intérêt de la banque que nous nous trouvions dans

l'obligation

de faire face à des taux de 10 ou 12 % et que, le

cas

échéant, je cite : «la banque ne vous laissera pas

tomber».

D'autres

organismes bancaires contactés ont certes reconnu

la

dangerosité de ce type de prêt mais nous ont fait

comprendre

qu'ils avaient déjà fort à faire avec leurs

propres

clients.

En

2009, nous avons donc multiplié nos demandes envers

Dexia.

Nous

avons pu obtenir que le prêt Fix GBP soit, sans

rallongement

de la durée d'amortissement ni pénalité,

ramené

en zone euro, passant de 6 à 3 sur l'échelle de risque

dite

de «Gissler».

Concernant

le prêt Euro/CHF, malgré notre insistance,

aucune

proposition de ce type ne nous a été faite.

Nous

n'avons été destinataires que de propositions de sortie. La

dernière en date, celle du 15 décembre 2010, pour un

capital

restant dû de 3,7 millions d'euros, exigeait une

pénalité

de sortie de 4,2 millions d'euros.

Courant

2010, nous avons saisi Monsieur Eric Gissler,

médiateur

en charge des crédits toxiques.

Début

2011, notre commune ayant été une des premières à

révéler

la toxicité de sa dette, et à exprimer, par un vote en

Conseil

Municipal, sa détermination à ne pas se soumettre

au

taux contractuel, nous avons été sollicités par Monsieur

Claude

Bartolone Président du Conseil général de la Seine-

Saint-Denis,

pour prendre place parmi les membres

fondateurs

de l'association «Acteurs publics contre les

emprunts

toxiques», association créée le 08 mars 2011.

Le

11 mai 2011, à la simple lecture du rapport des taux de

change

Euro/Franc Suisse nous connaissions le taux

d'intérêt

applicable à l'échéance du 1er juin, plus de 11%.

Le

27 mai 2011, à l'initiative de Monsieur Gissler,

médiateur,

Monsieur Latron, secrétaire général de la

Préfecture

de l'Hérault, nous conviait, en Préfecture, à une

réunion

de travail, en présence notamment de Monsieur

Guitard,

directeur France de Dexia Crédit Local.

Lors

de cette réunion, soit 5 jours avant l'échéance,

Monsieur

Guitard nous soumettait, en présence du

Médiateur

et validée par lui, la proposition de Dexia, une

proposition

limitée à cette seule échéance.

Le

taux proposé : 5, 50%, était certes supérieur au taux

initial

ainsi qu'au taux du marché, mais reflétait un effort

réel

de Dexia.

Nous

avons eu l'assurance d'être avisés de toutes

opportunités

de sortie du prêt et dans le cas où une sortie ne

pourrait

être envisagée, d'une promesse de nous revoir

avant

la prochaine échéance.

Ce

n'est pas remettre en cause la médiation Gissler que de

constater

que sa mission porte sur la renégociation du taux

applicable

sur la seule année en cours

et

non pas sur la durée totale de l'emprunt,

Que

son action ne s'exerce pas à obtenir une modification

des

termes du contrat ou même une révision à la baisse des

pénalité

de sorties.

Ce

n'est pas remettre en cause la médiation Gissler que de

regretter

les limites.

Nous

nous heurtions, en outre, à une autre difficulté, certes

sans commune mesure mais réelle.

Dans

notre cas, le taux applicable est connu courant mai ;

nous

nous interrogions sur le montant des intérêts que nous

devions

inscrire au budget afin que sa sincérité ne soit pas

remise

en cause.

Pour

pallier cet inconvénient, quitte à assumer le risque

d'une

remontée de l'Euro face au Franc Suisse (risque limité

vous

en conviendrez) nous avons souhaité pour 2012 une

proposition

courant janvier.

Nous

avons bénéficié de l'action de la médiation Gissler

ainsi

que de la pression médiatique et bien que la situation

de

l'euro face au franc suisse se soit dégradée nous avons

obtenu

de Dexia, pour l'échéance de juin 2012, la

reconduction

de l'accord 2011 soit un taux de 5,50% en lieu

et

place de près de 14% contractuels.

Mais

rien n'est plus volatil que l'intérêt des Médias et la

médiation

Gissler, nous l'avons vu, ne porte que sur l'année

en

cours...

Concernant

l'échéance 2013, nous avons comme vous

pouvez l'imaginer réactivé

le processus de négociation.

Pour

chaque année pour laquelle nous arrivons à obtenir un accord sans

contrepartie c'est de 300 à 350 000 euros qui restent dans les

caisses de la commune.

Votée

le 18 juin 2008, une loi ramène à 5 ans, la

prescription

précédemment trentenaire concernant les

possibilités

de recours et semble marquer les limites de la négociation.

Le

couperet tombera le 18 juin 2013.

Jusqu'à

la veille de cette date, nous nous considérons en recherche de

négociation.

Afin

de solliciter les négociateurs, je proposerai prochainement au

conseil municipal de voter une décision unilatérale limitant à la

hausse l'intérêt lié à ce prêt au taux 2011 et 2012 soit 5,50%

pour l'ensemble des échéances de la phase structurée.

D'autre

part, dans le cas où un accord sur l'ensemble de la

durée

du prêt se révélerait impossible ou ne serait pas

obtenu

d'ici le 17 juin, soyez assurés que nous avons pris

dès

à présent toutes les mesures afin qu'avant la

prescription,

une action en annulation puisse être engagée.

J'espère

avoir été clair sur notre détermination.

Notre

position est sans ambiguïté et nous nous appliquerons

à

la faire connaître car, en la matière, la médiatisation se

révèle

une arme efficace.

Même

si certains élus ou anciens élus entendent assumer

une

décision qui s'est révélée catastrophique, revendiquant

ainsi

le droit à l'incompétence plutôt qu'à la naïveté, nous ne

désignerons en cette affaire qu'un seul adversaire : Dexia

Je

terminerai en espérant, dans le bras de fer qui s'annonce,

l'appui

de l'ensemble du conseil municipal .

Ce

combat m’apparaît être de ceux où l’intérêt des Villeneuvois

exige de ses élus un front uni.

Fin de l'intervention.

Communication de Mr le Maire :

Lecture d'une lette de Dexia ( recue le jour même),

J'en ai été avisé, (à demi mots : ne parles pas de l'échéance 2013) 3 heures avant mon intervention afin de que je puisse l'actualiser

DEXIA, pour l'échéance 2013 accepte d'appliquer le taux de :

5,50 % en lieu de place du taux contractuel estiné entre 13 et 14 %

Et ce sans aucune contrepartie.

A l'issue de la présentation une seule question m'a été posée.

en substance ;

Vous dîtes votre intention d'attaquer Dexia.

Pourquoi avoir tant attendu ?

Ci dessous ma réponse (que je complète).

Attaquer Dexia en 2009 aurait signifié

Renoncer à toute négociation

le Médiateur de la République refusait dans ce cas d'intervenir et Dexia coupait toutes relations.

Dans les faits

Payer pour 2011 un intérêt de 11 à 12%

Payer pour 2012 un intérêt de près de14%

Payer pour 2013 un intérêt de 13 à 14%

ou à tout le moins intégrer au budget ces sommes en pratiquant les hausses d'impôts correspondantes.

Avec le risque, si le jugement ne nous est pas favorable de les perdre.

Ce que nous avons obtenu sur ces 3 années de négociations c'est de ne pas payer près d'un Million d'euros sans contrepartie !

Qui, quoique décidera le juge, ne pourront pas nous être réclamés.

Aujourd'hui nous sommes plus forts, parce que mieux informés, nous bénéficions de l'appui de l'association "acteurs publics contre les emprunts toxiques", de l'appui et de l'expérience de chacun de ses membres.

De plus ces 3 budgets nous ont permis de provisionner des sommes plus de 600 000 € nous permettant d'envisager sereinement la période d'affrontement dans laquelle le contrat signé s'appliquera avec les taux que l'on sait.